標準報酬月額・標準賞与額とは?

健康保険・厚生年金保険では、被保険者が事業主から受ける毎月の給料などの報酬の月額を区切りのよい幅で区分した標準報酬月額と3月を超える期間の賞与から千円未満を切り捨てた標準賞与額(健康保険は年度の累計額573万円、厚生年金保険は1ヶ月あたり150万円が上限)を設定し、保険料の額や保険給付の額を計算します。

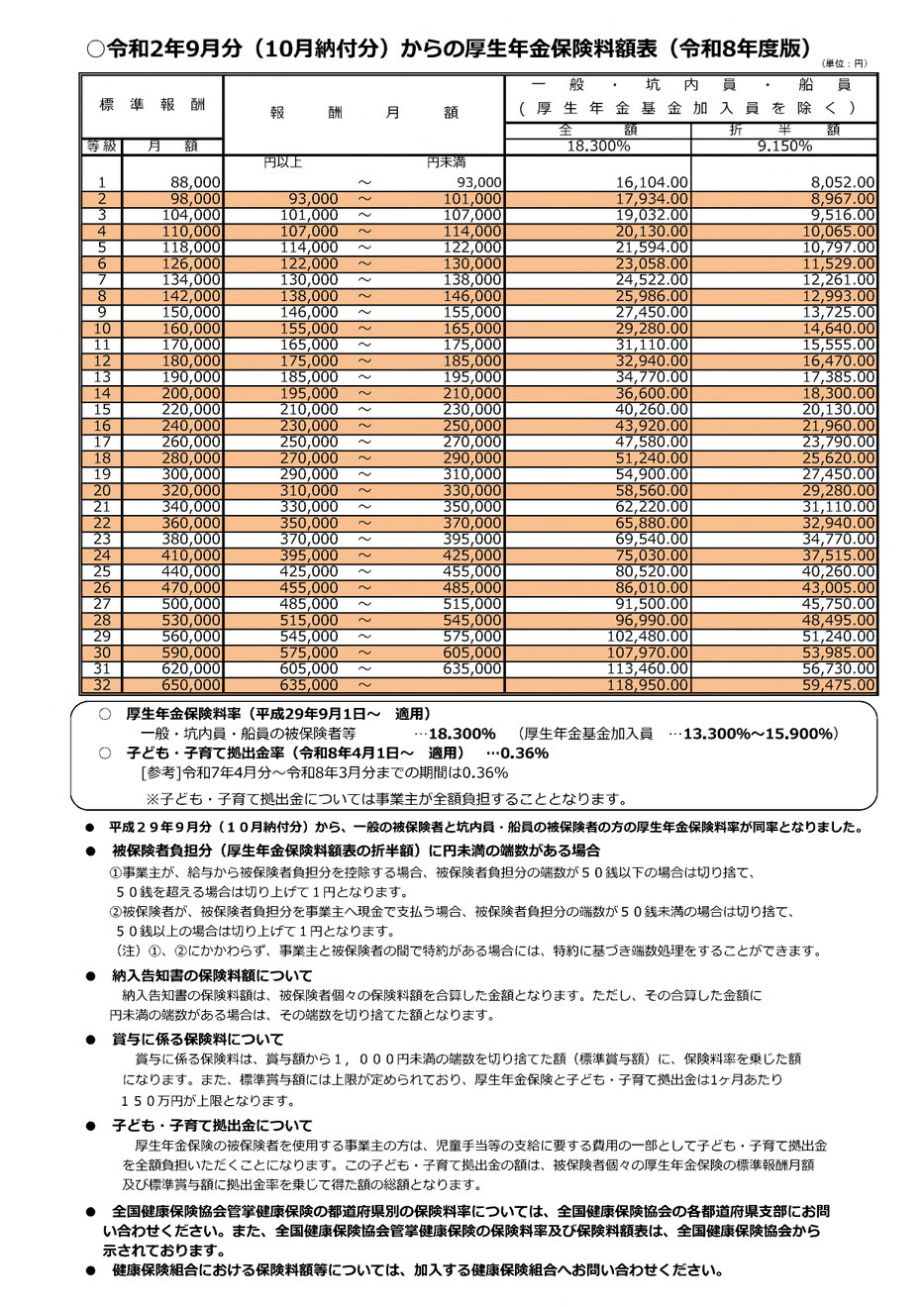

標準報酬月額は、健康保険は第1級の5万8千円から第50級の139万円までの全50等級に区分されています。

また、健康保険の場合、標準報酬月額の上限該当者が、3月31日現在で全被保険者の1.5%を超えたときは、政令でその年の9月1日から一定範囲で標準報酬月額の上限を改定することができることになっています。

報酬の範囲

標準報酬月額を決める場合にそのもととなる報酬は、賃金、給料、俸給、手当、賞与、その他どんな名称であっても、被保険者が労務の対償として受けるものすべてを含みます。ただし、大入り袋や見舞金のような臨時に受けるものや、年3回以下の賞与は含まれません。

標準報酬月額の決定方法

被保険者の「標準報酬月額」は、事業主から提出された届書に基づき日本年金機構(年金事務所)が決定します。

標準報酬月額の決定のタイミングには、大別して、3つあります。

(1)資格取得時の決定

(2)定時決定

(3)随時改定

(1)資格取得時の決定

事業主は、従業員を雇用したときに就業規則や労働契約などの内容に基づいた報酬月額を届け出ますが、このときに

標準報酬月額を決定します。

これを資格取得時の決定といい、その年の8月まで使用します。ただし、6月1日から12月31日までに資格取得した人は、

翌年の8月まで使用します。

(2)定時決定

その後は、毎年1回、7月1日になる前の3か月(4月、5月、6月)に支払った報酬月額が事業主から提出され、このときに、

その報酬総額をその期間の月数で除して得た額で標準報酬月額を決め直します。

これを定時決定といい、その年の9月から翌年の8月まで使用します。

定時決定は、3か月(4月、5月、6月)に支払われる報酬月額のうち、支払いの基礎となる日数が17日以上あるもので算定

します。

例えば、4月と6月は30日分の報酬が支払われたが、5月は休職したため16日分しか支払われなかった場合には、4月と6月

の報酬総額を2(か月)で除した額をもとに標準報酬月額を決定することになります。

(3)随時改定

昇給や降給により、支払われる報酬月額が大幅に変動した場合に、事業主からの届出に基づいて標準報酬月額を改定します。

これを随時改定といい、その年の8月まで使用します。 ただし、その年の7月以降に改定された場合は、翌年の8月まで使用

します。

随時改定は、固定的賃金(残業代などの非固定的賃金ではありません。)に変動があり、継続した3か月間に支払われた報酬

総額を3(か月)で除した額の標準報酬月額を従前と比べてみて、2等級以上の差が生じたときに改定します。これは定時決定

まで標準報酬月額を決め直さないと、実態と大きくかけ離れることになるために設けられているものです。

賞与の範囲

標準賞与額を決める場合にそのもととなる賞与は、賃金、給料、俸給、手当、賞与、その他どんな名称であっても、被保険者が労務の対償として受けるすべてのもののうち年3回以下のものを含みます。ただし、大入り袋や見舞金のような臨時に受けるものは含まれません。

標準賞与額の決め方

被保険者期間中において、実際に支給された賞与額から千円未満を切り捨てた額が標準賞与額となり、賞与が支給される月毎に決定

されます。

標準賞与額の上限は、健康保険は年間累計額573万円(毎年4月1日から翌年3月31日までの累計額)となり、厚生年金保険については

1ヶ月あたり150万円が上限となります。

また、育児休業等により保険料免除期間に支払われた賞与についても標準賞与額として決定し、年間累計額に含まれます。

なお、年度途中で被保険者資格の取得・喪失があった場合の標準賞与額の累計については、保険者単位とすることとされています。

したがって、同一の年度内で複数の被保険者期間がある場合については、同一の保険者である期間に支払われた標準賞与額は累計することとなります。

標準賞与額の累計が年度内に既に573万円に達した後においても、賞与が支払われた場合については、それ以降、標準賞与額は0円として保険者が決定することとなります。

■厚生年金の保険料率は、年金制度改正に基づき平成16年から段階的に引き上げられてきましたが、平成29年9月を最後に引上げが終了し、厚生年金保険料率は18.3%で固定されています。